Sommaire:

Si vous avez de multiples crédits et que vous souhaitez gagner en pouvoir d’achat, il vous est possible de les regrouper en un seul crédit pour alléger les montants des mensualités. Le rachat doit se faire par un établissement financier différent de celui auprès duquel vous avez contracté les crédits.

Qu’est-ce que le rachat de crédit ?

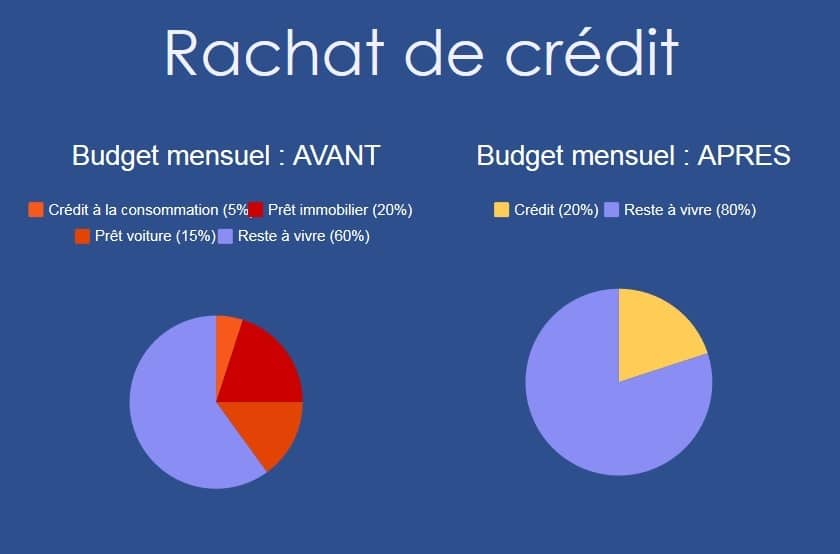

Le rachat de crédit qu’on appelle aussi regroupement de crédit consiste à rassembler plusieurs crédits en un seul. Cette opération donne la possibilité aux personnes qui ont contracté de nombreux prêts de n’avoir plus qu’un seul crédit à condition de se tourner vers un autre établissement financier. Cet établissement devra proposer un prêt avec de nouvelles conditions à l’emprunteur et régler la somme totale de l’ensemble des prêts. Le coût total du nouveau prêt va quant à lui être plus important. Le rachat de crédit a deux avantages principaux :

- Le nouvel établissement bancaire va rallonger la durée du crédit et proposer par la même occasion des mensualités plus basses ce qui va se répercuter positivement sur le pouvoir d’achat de l’emprunteur. C’est l’idéal s’il a besoin d’un supplément de budget mensuel.

- L’emprunteur n’est plus en contact qu’avec un seul établissement financier ce qui va simplifier la gestion de son prêt.

Comment marche le regroupement de crédit et quels sont les prêts concernés ?

Le rachat de crédit peut s’appliquer pour les différents crédits à la consommation, pour un prêt immobilier, un découvert et un prêt personnel entre autres. Par contre certaines catégories de crédits ou certaines personnes ne peuvent bénéficier de cette opération comme notamment :

- Les prêts aidés, autrement dit les prêts accordés à des conditions favorables comme le prêt d’accession sociale (PAS), le prêt conventionné (PC) et et le prêt à taux zéro (PTZ).

- Les personnes qui font l’objet d’un fichage FCC (fichier central des chèques) pour émission de chèques sans provisions ou au FICP (fichier des incidents de remboursement des crédits aux particuliers).

Il est important de noter que chaque banque peut accepter ou refuser de prendre en charge certains candidats ou crédits en fonction de critères qu’elle a elle-même établis.

Concrètement, pour bénéficier d’un rachat de crédits, vous pouvez adresser une demande à un ou plusieurs établissements bancaires. La demande devra faire mention de vos différents crédits, d’un ensemble d’informations les concernant (capital restant dû, durées des crédits, etc.) et de votre situation financière. Cela permettra à l’établissement financier de vous faire une proposition adaptée à votre situation. En vertu de la loi Lagarde, le potentiel nouveau prêteur est tenu de vous communiquer une documentation précise des conditions du nouveau prêt. Après avoir reçu une proposition d’une banque, vous avez un délai de 10 jours pour l’accepter ou la refuser. Vous avez ensuite 14 jours pour revenir sur votre décision si vous avez accepté la proposition de la banque.